Puntos básicos

El Seguro de Incapacidad del Seguro Social (SSDI) es un programa federal que emite pagos mensuales a personas que trabajaron, pagaron impuestos del Seguro Social y ahora tienen una discapacidad que limita su capacidad de trabajar.

Existen dos reglas básicas para recibir SSDI:

- Debe estar asegurado. Debe haber trabajado un período de tiempo suficiente para estar cubierto por el SSDI.

- Debe tener una discapacidad que cumpla con las normas del Seguro Social. Durante el proceso de determinación de discapacidad se examinan cinco factores para determinar si tiene una discapacidad.

Debe cumplir con ambos requisitos para recibir beneficios del SSDI. Sin embargo, otras situaciones podrían permitirle obtener beneficios similares del Seguro Social:

- Si es una persona adulta con una discapacidad que comenzó antes de que cumpliera 22 años, podría calificar para Beneficios por Discapacidad en la Niñez (CDB).

- Si aún no ha cumplido 19 años de edad, podría calificar para beneficios como menor si uno de sus padres recibe SSDI o beneficios de jubilación del Seguro Social, o si uno de sus padres ha fallecido. No tiene que tener una discapacidad.

- Si su cónyuge o excónyuge califica para SSDI o beneficios de jubilación del Seguro Social, o calificó antes de fallecer, es posible que pueda recibir beneficios como viudo discapacitado.

Si califica para SSDI o los otros beneficios, el monto que recibirá cada mes se basará en su historial salarial del Seguro Social (o el historial de su cónyuge, padre o madre). Mientras más tiempo haya trabajado, más impuestos del Seguro Social habrá pagado, y mayores serán sus beneficios.

Después de recibir beneficios por dos años, automáticamente recibirá cobertura médica de Medicare.

Si recibe beneficios del SSDI y comienza a trabajar, SSDI tiene reglas e incentivos que pueden ayudarle a trabajar sin tener que preocuparse de perder los beneficios que necesita.

Hay dos programas de beneficios para personas discapacitadas que tienen un nombre muy parecido:

- El Seguro de Incapacidad del Seguro Social (SSDI) emite pagos mensuales a las personas con discapacidad que califiquen porque antes trabajaban. El beneficio SSDI se explica en este artículo.

- La Seguridad de Ingreso Suplementario (SSI) emite pagos mensuales a personas con discapacidad que tengan escasos ingresos y pocos recursos. No necesita haber trabajado anteriormente para recibir SSI. Obtenga más información en el artículo sobre SSI de DB101.

Algunas personas califican tanto para el SSDI como el SSI al mismo tiempo. Si recibe beneficios del Seguro Social,pero no está seguro de cuáles, abra una cuenta de my Social Security o solicite un Informe para la planificación de beneficios (BPQY) gratuito en su oficina del Seguro Social o llamando al 1-800-772-1213 o al 1-800-325-0778 (TTY).

Si tiene preguntas acerca del SSDI y necesita hablar con alguien, llame al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY), o visite su oficina del Seguro Social.

Si desea preguntar cómo el trabajo podría afectar sus beneficios del SSDI, intente comunicarse con:

- Un/a Consultor/a de incentivos de trabajo en Benefits 2 Work Arizona al número 1-866-304-WORK (9675), o

- La línea de ayuda del Programa del Boleto para Trabajar al 1-866-968-7842 o al 1-866-833-2967 (TTY).

Aclaración: El Seguro Social emplea la palabra incapacidad cuando habla sobre la discapacidad. DB101 solamente usa incapacidad cuando forma parte del nombre oficial en español de un programa, como en el caso del Seguro de Incapacidad del Seguro Social (SSDI). En todos los demás casos, DB101 usa la palabra discapacidad.

También

Solicitar beneficios

Puede solicitar Seguro de Incapacidad del Seguro Social (SSDI):

- En línea

- Llamando al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY), o

- En persona, en su oficina del Seguro Social.

Cómo preparar su solicitud

Tenga la siguiente información lista para solicitar el SSDI:

- Nombres de médicos, terapeutas, hospitales, clínicas y demás que le hayan tratado, con la dirección y número de teléfono.

- Recetas y resultados de exámenes médicos.

- Copias de expedientes médicos.

- Su número del Seguro Social y los números del Seguro Social de su cónyuge e hijos menores de 18 años.

- Una copia certificada de su acta de nacimiento.

- Prueba de ciudadanía estadounidense o residencia legal si nació fuera de los EE. UU., como documentos de naturalización, su pasaporte estadounidense o su tarjeta verde.

-

Copia certificada de sus documentos de baja militar (Formulario DD 214), si estuvo en las fuerzas armadas.

- Consejo: Si es veterano de las fuerzas armadas, infórmeselo al Seguro Social. El Seguro Social podría revisar su solicitud más rápido.

- Copia de sus expedientes de impuestos o formularios W-2 recientes.

- Información sobre beneficios de compensación a los trabajadores, en caso de haberlos recibido.

- Una lista de los trabajos que ha tenido durante los pasados 5 años.

Otros beneficios

El proceso de revisión de su solicitud de SSDI toma tiempo y, si califica, los beneficios no comenzarán hasta cinco meses después de que haya comenzado su discapacidad. Si se le aprueba, comenzará a recibir pagos mensuales, pero tendrá que esperar dos años más para comenzar a recibir cobertura médica de Medicare automáticamente.

Mientras espera a que el Seguro Social revise su solicitud y comienza Medicare, debe ver qué más podría ayudarle. Primero, intente utilizar su pago por enfermedad o de vacaciones del trabajo y averigüe si su compañía tiene un plan de seguro de discapacidad a corto o largo plazo.

Luego, puede solicitar otros beneficios, como los siguientes:

- Seguridad de Ingreso Suplementario (SSI), un beneficio monetario mensual para personas con discapacidad que tengan escasos ingresos y pocos recursos. Obtenga más información en el artículo sobre SSI de DB101.

- El Sistema de Contención de Costos del Cuidado de la Salud de Arizona (AHCCCS), cobertura médica gratuita para personas con ingresos escasos a medianos. Obtenga más información en el artículo de AHCCCS de DB101.

- Asistencia Nutricional (estampillas para comida), un beneficio monetario mensual para personas con escasos ingresos que les ayuda a pagar por los alimentos. Obtenga más información en el artículo de DB101 sobre Asistencia Nutricional.

- Asistencia en Efectivo de TANF, un beneficio monetario mensual para familias con hijos que también les ayuda a los padres a conseguir empleo. Obtenga más información en el artículo de DB101 sobre la Asistencia en Efectivo de TANF.

- Asistencia monetaria y vivienda de emergencia, si los necesita.

Para solicitar estos beneficios:

- Rellene el formulario de solicitud combinado y entréguelo en su oficina de DES/Administración de Asistencia para Familias, o

- Solicite en línea.

También debe echar un vistazo a:

- El Programa de Distribución de Equipo de Telecomunicaciones de Arizona para recibir un teléfono u otros dispositivos de comunicación, y

- Asistencia para servicios públicos para recibir ayuda con las cuentas de electricidad y las mejoras de eficiencia energética en su hogar.

Si prestó servicio militar y es veterano de las fuerzas armadas, también podría calificar para compensación por discapacidad del Departamento de Asuntos de Veteranos (VA) o beneficios de pensión del VA.

Es posible que califique tanto para el SSDI como el SSI al mismo tiempo. El programa SSI cuenta los pagos del SSDI como ingreso no devengado. En el caso de una persona que vive sola, esto significa que si recibe $987 o más al mes por SSDI, no calificará para beneficios del SSI.

Si recibe menos de $987 al mes de SSDI y no tiene ningún otro ingreso, podría calificar para beneficios del SSI. Por lo general, obtiene un total combinado de $987 en beneficios cada mes entre ambos programas.

Por ejemplo, si recibe $500 al mes del SSDI y no tiene ningún otro ingreso, podría recibir $487 al mes de SSI.

Observación: Tiene que solicitar el SSI aparte. Obtenga más información en el artículo sobre SSI de DB101.

También

Entender la decisión de la SSA

La Administración del Seguro Social (SSA) podría tomarse seis meses o más en decidir si usted tiene una discapacidad y debe recibir Seguro de Incapacidad del Seguro Social (SSDI). Una vez que tomen la decisión, le enviarán un aviso de determinación de discapacidad, el cual es una carta que indica si le aprobaron o denegaron su solicitud.

Esta carta puede ser confusa. Si tiene alguna pregunta, llame al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY) o comuníquese con el Arizona Center for Disability Law.

Si no está de acuerdo con la decisión del Seguro Social, puede presentar una apelación.

Si le aprueban el SSDI

Si le aprueban el SSDI:

-

Los beneficios del SSDI comenzarán al menos cinco meses completos después de que haya comenzado su discapacidad. A esto se le denomina el período de espera.

- Observación: Si se le aprueba el SSDI más de cinco meses después de que haya comenzado su discapacidad, podría recibir un pago retroactivo a la fecha en que terminó el período de espera de cinco meses. Ejemplo: Se le aprueba el SSDI ocho meses después de que haya comenzado su discapacidad, de modo que recibe en un solo pago el monto correspondiente a los últimos tres meses de su beneficio del SSDI (a partir del quinto mes desde que comenzó su discapacidad).

- Observación: No hay período de espera para los Beneficios por Discapacidad en la Niñez (CDB).

- El monto que reciba depende de su historial de ganancias del Seguro Social. Por lo general, mientras más haya trabajado y pagado impuestos del Seguro Social, más recibirá en beneficios de SSDI. En el caso de CDB, el monto se basa en el historial de trabajo del padre o madre y, en el caso de un viudo discapacitado, se basa en el historial de trabajo del cónyuge.

- Sus beneficios del SSDI le llegan directamente a su cuenta bancaria cada mes. Si no tiene una cuenta bancaria, se pueden depositar los fondos del SSDI en una tarjeta de débito Direct Express que puede utilizar para hacer sus compras.

- Sus hijos menores de 19 años también podrían calificar para recibir beneficios en base a su historial de trabajo en cualquier mes que reciba beneficios de SSDI. Su cónyuge también podría recibir beneficios si tiene 62 años o más o si cuida de un hijo menor de 16 años. No importa si tienen una discapacidad o no. Obtenga más información sobre estos beneficios.

-

La cobertura médica de Medicare comienza automáticamente después de que comience a recibir SSDI, CDB o beneficios para personas viudas discapacitadas por dos años (24 meses). Obtenga más información en el artículo sobre Medicare de DB101.

- Observación: Mientras espera a que comience la cobertura de Medicare, necesita otro tipo de cobertura médica. Una opción es AHCCCS. Obtenga más información en el artículo sobre AHCCCS de DB101.

La discapacidad de Silvio comenzó el 22 de abril de 2024, pero tiene que esperar cinco meses (mayo, junio, julio, agosto y septiembre) para que comiencen sus beneficios de SSDI. Recibiría su primer pago de SSDI en octubre de 2024, pero el SSDI envía pagos un mes después de que vencen, de modo que no recibirá su primer pago hasta noviembre de 2024.

Silvio tiene que esperar dos años más, hasta octubre de 2026, para obtener cobertura de Medicare. Mientras espera el Medicare, Silvio solicita AHCCCS.

Cuando tenga cobertura de Medicare, hay un par de formas en que también podría calificar para AHCCCS.

- AHCCCS por discapacidad es para personas con discapacidad que tienen escasos ingresos.

- Libertad para Trabajar de AHCCCS es un programa de AHCCCS para personas con discapacidad que tienen más ingreso devengado.

Si califica para Medicare y AHCCCS (o Libertad para Trabajar de AHCCCS) al mismo tiempo, tiene menos gastos médicos en general, porque AHCCCS cubre algunos gastos médicos que Medicare no cubre; también podría pagar menos en primas y deducibles de Medicare.

Si le niegan los beneficios del SSDI

Es posible que le nieguen los beneficios si el Seguro Social determina que no está asegurado o no tiene una discapacidad. Si no está asegurado, aún podría calificar para otro beneficio del Seguro Social para personas con discapacidad denominado Seguridad de Ingreso Suplementario (SSI). Obtenga más información en el artículo sobre SSI de DB101.

Cómo presentar una apelación

Si le parece que la decisión del Seguro Social es incorrecta, puede presentar una apelación:

-

Presente su apelación rápido. Después de recibir una carta de denegación, tiene 60 días para presentar una apelación. Si no apela en 60 días, podría perder el derecho de apelar.

- Si ya recibía SSDI y está apelando un aviso de sobrepago, deberá apelar en 30 días para la retención de sus beneficios mientras se examina su apelación.

- Observación: El Seguro Social considera que usted recibe la correspondencia en no más de cinco días después de que se envía.

- Si se le deniegan los beneficios de SSDI por motivos médicos, puede presentar una apelación en línea o llamar al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY) y pedir que le envíen un formulario de apelación de la SSI. Si presentó su solicitud en línea, deberá enviar por correo o entregar la información nueva que haya al Seguro Social respecto de su afección médica, incluida información actualizada sobre los tratamientos, exámenes o consultas médicas que haya tenido.

- Si se le deniegan los beneficios de SSDI por motivos no médicos, puede solicitar una revisión con su oficina del Seguro Social o llamando al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY).

Presente la apelación lo más pronto posible. Una vez que se presenta la apelación, podría tardar meses en resolverse.

Observación: Si se deniega su solicitud de beneficios de SSDI y usted no está de acuerdo con la decisión, presente una apelación. No rellene simplemente los formularios de solicitud nuevamente, ya que eso sería una solicitud nueva.

El proceso de apelación consta de cuatro niveles. Si no le gusta el resultado en un nivel, puede apelar en el próximo. Los cuatro niveles son:

- Reconsideración: Una persona en la oficina del Seguro Social que no participó de la decisión original examina su solicitud. Se trata de una apelación en papel, de modo que no tiene que presentarse ante un juez. Proporciónele al Seguro Social toda información nueva que tenga sobre su caso.

- Audiencia: Si se le niega la reconsideración, puede solicitar una audiencia ante un juez de derecho administrativo. Puede traer testigos para ayudarle a argumentar su caso. Plantéese pedir ayuda de un representante o abogado.

- Consejo de apelaciones: El Consejo de Apelaciones del Seguro Social examinará su caso si apela el fallo del juez de derecho administrativo. El Consejo puede aceptar el fallo del juez, decidir el caso por su cuenta o remitirlo de vuelta a otro juez de derecho administrativo para otra audiencia.

- Tribunal federal: Si el Consejo de Apelaciones decide en su contra, puede presentar una demanda en el tribunal federal.

En cualquier nivel posterior a la reconsideración, se recomienda que obtenga ayuda de un abogado. Comuníquese con el Arizona Center for Disability Law para ayuda con las apelaciones.

También

Informar sobre cambios

Para el Seguro de Incapacidad del Seguro Social (SSDI), debe informar al Seguro Social en seguida si:

- Comienza o deja de trabajar

- Si hay algún cambio en su trabajo de responsabilidades, horas, o pago; o

- Comienza a pagar gastos para el trabajo por motivo de su discapacidad.

También tiene que informarle al Seguro Social si su dirección cambia, si recibe algún otro beneficio por discapacidad, como la Compensación para los trabajadores, o si utiliza algún tipo de deducción del SSDI al calcular su ingreso. Si no reporta los cambios, es posible que tenga que pagarle de vuelta al Seguro Social los beneficios del SSDI que recibe.

Para informar sobre los cambios, comuníquese con su oficina del Seguro Social y pregunte cómo y cúando debe informar sobre su ingreso devengado. Podría tener las opciones de informar:

- Por teléfono, por correo, o en persona con su oficina del Seguro Social, o

- Con la herramienta para informar en línea de my Social Security.

Observación: Si recibe SSDI y Seguridad de Ingreso Suplementario (SSI), tiene que reportar su ingreso a SSDI y SSI por separado. Obtenga más información sobre cómo reportar los ingresos para la SSI en el artículo sobre SSI de DB101.

A veces, el Seguro Social reevalúa su situación. Es por esto que debe tener una carpeta y guardar copia de todos sus documentos de los últimos cinco años, incluidos:

- Talones de pago

- Documentación de incentivos de trabajo, como recibos por sus gastos de trabajo relacionados con la discapacidad (IRWE, por sus siglas en inglés), y

- Cartas que reciba del Seguro Social y otras agencias.

Lleve su carpeta cada vez que vaya a una oficina del Seguro Social, y tome apuntes en ella cada vez que se comunique con el Seguro Social.

Revisiones del Seguro Social

El Seguro Social realiza dos tipos distintos de Revisión de Continuación de la Incapacidad (Continuing Disability Review, CDR) a fin de asegurarse de que sigue calificando para beneficios de SSDI:

-

Un CDR de trabajo se refiere a que el Seguro Social evalúa su historial de ganancias. Revisan factores tales como si ha ganado una cantidad superior al índice de trabajo sustancial y lucrativo (SGA) y si ha documentado sus incentivos de trabajo, como los IRWE. Guarde expedientes de su trabajo, como talonarios de pago, durante cinco o más años, en caso de que el Seguro Social pida verlos.

- El Seguro Social suele realizar un CDR de trabajo cuando sus ganancias superan el nivel del período probatorio de trabajo, superan el índice SGA, o se reducen por debajo del índice SGA.

-

Una CDR médica implica que el Seguro Social examinará su situación médica para asegurarse de que siga teniendo una discapacidad. Es posible que tenga que suministrar expedientes médicos u otro tipo de información.

- Si ha estado recibiendo beneficios del SSDI durante dos años o más, el Seguro Social no realizará una CDR médica solo porque esté trabajando.

- Durante todo el tiempo que reciba servicios de la la Administración de Servicios de Rehabilitación de Arizona (AZRSA) o esté trabajando activamente con una Red de Empleo (EN) y teniendo progreso oportuno en el Programa del Boleto para Trabajar, el Seguro Social no realizará una CDR médica.

- Las reglas de la Sección 301 del Seguro Social se refieren a que si ha estado en un programa relacionado con el trabajo, podría seguir recibiendo beneficios, incluso si después de una CDR médica se determina que ya no tiene una discapacidad. Los programas relacionados con el trabajo podrían incluir el Boleto para Trabajar, DVRS, agencias que utilizan planes de empleo individualizados, Planes para Lograr la Autosuficiencia (PASS) y Programas de Educación Individualizados (IEP). Obtenga más información sobre la Sección 301.

Responda de inmediato y haga todo lo que el Seguro Social le requiera, ya que de lo contrario podría dejar de recibir sus pagos de la SSI. Si tiene problemas para rellenar un formulario u obtener documentación, pida ayuda en su oficina del Seguro Social o hable con un/a consultor/a de incentivos de trabajo.

Sobrepagos

Si el Seguro Social determina que le pagaron más en beneficios de lo que se suponía, le enviarán una carta indicándole que han realizado un sobrepago y le explicarán cuánto debe devolver.

Atienda la notificación de sobrepago de inmediato. En la carta de sobrepago se le pedirá que devuelva el dinero en no más de 30 días; sin embargo, el Seguro Social está dispuesto a negociar un plan a plazos mensuales con usted. Comuníquese con el Seguro Social de inmediato para hablar de sus opciones.

Si piensa que el sobrepago no fue su culpa y no puede devolverlo porque necesita el dinero para pagar gastos de vivienda, puede solicitar una dispensa del sobrepago. Si el Seguro Social le otorga una dispensa, no tendrá que pagar el sobrepago. Para solicitar el formulario de dispensa, llame al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY) y pida el formulario SSA-632.

Si piensa que el monto del sobrepago es incorrecto o que no recibió un exceso de pago, tiene el derecho de apelar. Si apela durante los primeros 30 días de la fecha en que se envió la notificación, podría seguir recibiendo sus beneficios del SSDI hasta que el Seguro Social decida qué hacer con la apelación.

También

¿Está asegurado?

Cuando solicita su Seguro de Incapacidad del Seguro Social (SSDI), el Seguro Social realiza dos pruebas para examinar su historial de trabajo. Si aprueba ambas pruebas, está asegurado por el programa. Si no aprueba ninguna de estas pruebas, no está asegurado y no califica para SSDI, incluso si tiene una discapacidad.

Si está asegurado y el Seguro Social dice además que tiene una discapacidad, podría calificar para beneficios del SSDI. El monto que reciba cada mes dependerá de su historial de trabajo.

Observación acerca de CDB para adultos cuya discapacidad comenzó antes de cumplir 22 años:

Si es usted un adulto y tiene una discapacidad que comenzó antes de que cumpliera 22 años, podría recibir un beneficio del Seguro Social llamado Beneficios por Discapacidad en la Niñez (CDB), incluso si no ha trabajado.

A fin de calificar para CDB, uno de sus padres debe:

- Recibir beneficios de SSDI o de jubilación del Seguro Social, o

- Haber fallecido y trabajado el tiempo suficiente para calificarle a usted para CDB.

En el caso de CDB, debe tener 18 años de edad o más y tener una discapacidad. El Seguro Social realiza la misma determinación de discapacidad para CDB que para el SSDI. Al igual que con el SSDI, la cobertura médica de Medicare comienza dos años después de que comience a recibir beneficios por CDB.

Obtenga más información sobre CDB.

Usted puede verificar sus ganancias para el Seguro Social e información sobre beneficios en línea. Sus declaraciones en línea indican si calificará para SSDI si queda discapacitado y cuánto podría recibir en beneficios. Además, puede asegurarse de que sus ganancias se hayan registrado correctamente en sus expedientes del Seguro Social.

Prueba de historial de trabajo 1: ¿Ha trabajado recientemente?

Esto también se denomina prueba de trabajo reciente. Debe haber trabajado lo suficiente durante los últimos años y pagado impuestos del Seguro Social para aprobar esta prueba. Así funciona:

|

Edad en que |

Por lo general debe haber trabajado: |

|---|---|

|

Antes de los 24 años de edad |

1.5 años en los últimos tres años. |

|

24 a 30 años de edad |

La mitad del tiempo desde que cumplió 21. |

|

31 años o más |

Cinco años en los últimos diez años |

Si no aprobó la Prueba de trabajo reciente, no está asegurado y no califica para beneficios de SSDI.

Prueba de historial de trabajo 2: ¿Cuánto tiempo ha trabajado?

Esto también se denomina Prueba de duración del trabajo. Debe haber trabajado y pagado impuestos del Seguro Social durante una cierta cantidad de años durante toda su vida para aprobar esta prueba. Así funciona:

|

Edad en que |

Durante su vida, |

|---|---|

|

Antes de los 43 años de edad |

Igual que con la prueba de trabajo reciente |

|

44 años de edad |

5.5 años |

|

46 años de edad |

6 años |

|

48 años de edad |

6.5 años |

|

50 años de edad |

7 años |

|

52 años de edad |

7.5 años |

|

54 años de edad |

8 años |

|

56 años de edad |

8.5 años |

|

58 años de edad |

9 años |

|

60 años de edad |

9.5 años |

Observación: Si ha trabajado en otro país, el Seguro Social podría contar esos años de trabajo. Obtenga más información sobre los beneficios de “totalización”.

Observación: Si ha prestado servicio militar, la forma de contar su trabajo depende de cuándo haya prestado el servicio. Obtenga más información sobre el servicio militar y el Seguro Social.

Si no aprobó la Prueba de duración del trabajo, no está asegurado y no califica para el beneficio de SSDI.

Si aprobó ambas pruebas de trabajo y tiene una discapacidad, podría calificar para el beneficio de SSDI.

El Seguro Social no cuenta como tal el número de años que haya trabajado, sino el número de créditos de trabajo que tiene. Por año de trabajo, el Seguro Social le da hasta cuatro créditos de trabajo en base a los impuestos del Seguro Social que haya pagado. (Los impuestos del Seguro Social suelen deducirse automáticamente de los cheques de nómina, a menos que usted trabaje por cuenta propia.) Así, si tiene 31 años o más, tiene que haber ganado 20 créditos de trabajo (trabajado cinco años) en los últimos diez años. Las tablas aquí se han simplificado para mostrarle cuántos años debe haber trabajado por lo general.

También

¿Tiene una discapacidad?

Además de verificar si está asegurado, el Seguro Social verifica si usted tiene una discapacidad que satisface sus criterios. Para determinarlo, el Seguro Social examina todo lo que usted envía con su solicitud del SSDI y sigue un proceso de cinco pasos.

Si está asegurado y el Seguro Social dice además que tiene una discapacidad, podría calificar para beneficios del Seguro de Incapacidad del Seguro Social (SSDI).

Observación: El Seguro Social no sigue estos pasos si usted es ciego, sino que usa reglas especiales para ese caso. Por lo general, si su vista en el ojo más sano no se puede corregir para mejorarla a más de 20/200, o su campo de visión está 20 grados por debajo o menos, se le considerará ciego. Obtenga más información sobre las reglas del Seguro Social sobre la ceguera.

Paso 1: ¿Está trabajando dentro del índice de trabajo sustancial y lucrativo?

Si está trabajando y su ingreso mensual antes de la deducción de impuestos es superior al índice de trabajo sustancial y lucrativo (SGA), no se determinará que tiene una discapacidad conforme al Seguro Social y no calificará para recibir beneficios del SSDI. En 2025, el índice de SGA es de $1,620 ($2,700 si es una persona ciega).

Si no está trabajando o si sus ingresos están por debajo del índice de la SGA, el Seguro Social pasará al próximo paso para decidir si tiene una discapacidad.

Rose gana $28.67 la hora y trabaja 60 horas a la semana. Su ingreso mensual bruto es de $1,720 ($28.67 x 60), aunque después de la deducción de impuestos, su cheque queda en solo $1,520.

Aunque Rose solo recibe $1,520 al mes por sus cheques, el Seguro Social cuenta el total de sus $1,720 en ingreso mensual bruto. Puesto que $1,720 es mayor que el índice de SGA ($1,620), el Seguro Social ha determinado que ella no tiene una discapacidad que le impida trabajar.

Si su ingreso devengado supera el índice de SGA, existen algunas reglas, llamadas deducciones, que podrían reducir la porción de su ingreso que cuenta el Seguro Social y ayudarle a obtener el SSDI. Las deducciones más comunes son los gastos de trabajo relacionados con la discapacidad (IRWE) y los subsidios salariales.

Tiene que informarle al Seguro Social sobre estas cuando solicite los beneficios. Obtenga más información sobre deducciones.

El índice de SGA y el trabajo por cuenta propia

Si usted trabaja por cuenta propia, el Seguro Social utiliza tres pruebas especiales para comparar su ingreso con el índice de SGA, puesto que el monto de dinero que usted recibe como tal de su negocio depende de muchos factores.

Si el Seguro Social decide que usted no realiza un trabajo sustancial y lucrativo usando las tres pruebas, podría calificar para el SSDI.

Observación: Si usted trabaja por cuenta propia y es ciego o tiene más de 55 años, hay reglas especiales de SGA. Para más información, hable con un/a consultor/a de incentivos de trabajo.

Prueba 1 para personas con trabajo por cuenta propia: Servicios significativos e ingreso sustancial

Si usted realiza mucho trabajo que es importante para su negocio y el ingreso que recibe de su negocio es grande, el Seguro Social probablemente decidirá que puede mantenerse financieramente (tiene un SGA) y no califica para SSDI.

Según el Seguro Social, los servicios que realiza son significativos si:

- Opera un negocio (que no sea un granja) por su cuenta completamente, o

- Usted y como mínimo otra persona administra el negocio y usted se encarga de más de la mitad del tiempo de gestión. Por ejemplo, si gestionar el negocio requiere 60 horas al mes y usted se encarga de 45 horas, los servicios que usted presta son vitales.

Según el Seguro Social, su ingreso es sustancial si:

- Su ingreso contable neto es mayor que $1,620 al mes. A fin de calcular su ingreso contable neto, el Seguro Social suele utilizar sus ganancias netas y reducirlas un poco (7.65%) tomando en cuenta que las personas que trabajan por cuenta propia pagan más en impuestos del Seguro Social. A partir de allí, se deduce el valor de la ayuda sin pago, los gastos de trabajo relacionados con la discapacidad (IRWE) y los gastos de negocio no incurridos de su ingreso neto.

Si el resultado de la prueba 1 indica que no realiza un trabajo sustancial y lucrativo, el Seguro Social procederá a la prueba 2.

Prueba 2 para personas que trabajan por cuenta propia: Comparación de la actividad laboral

El Seguro Social analiza detalles como las horas trabajadas, las destrezas necesarias, las responsabilidades y el esfuerzo que implica el trabajo para ver si cuenta como SGA.

Si el trabajo que usted realiza es más o menos igual que el trabajo que realizan personas sin discapacidad que se encuentran en negocios similares dentro de su comunidad, el Seguro Social probablemente decidirá que usted puede trabajar lo suficiente para mantenerse a sí mismo (realiza un SGA) y no califica para SSDI.

Si el resultado de la prueba 2 indica que no realiza un trabajo sustancial y lucrativo, el Seguro Social procederá a la prueba 3.

Prueba 3 para personas con trabajo por cuenta propia: Valor de la actividad laboral

El Seguro Social examina su trabajo mensual. Si les parece que el valor de su trabajo es mayor de $1,620 por mes como producto de su negocio, o si tendría que haberle pagado a otra persona al menos $1,620 cada mes para realizar esa labor, el Seguro Social probablemente decidirá que usted puede trabajar lo suficiente para mantenerse (realiza un SGA) y no califica para SSDI.

Si el resultado de la prueba 3 indica que usted no realiza un trabajo sustancial y lucrativo, el Seguro Social procederá al paso 2 del proceso de determinación de la discapacidad y podría calificar para SSDI.

Paso 2: ¿Su afección médica es grave?

Para que el Seguro Social indique que tiene una discapacidad, se debe anticipar que su afección médica:

- Limite en un grado importante su capacidad de realizar actividades básicas del trabajo durante al menos 12 meses consecutivos, o bien

- Conduzca a la muerte.

Si este es el caso, el Seguro Social procederá al paso 3 para decidir si usted tiene una discapacidad.

Si no, se entiende que no tiene una discapacidad y no calificaría para beneficios de SSDI. Usted puede apelar esta decisión.

Paso 3: ¿Su afección médica figura en la lista de discapacidades del Seguro Social?

El Seguro Social tiene una lista de discapacidades que automáticamente implican que usted tiene una discapacidad. Esta incluye muchas afecciones mentales y físicas. Si su afección figura en la lista, el Seguro Social determinará que tiene una discapacidad y se saltará los pasos 4 y 5.

Si su afección no figura en la lista, el Seguro Social estudiará si esta es tan grave como una afección que sí figura en la lista. Si lo es, el Seguro Social determinará que tiene una discapacidad y se saltará los pasos 4 y 5.

Si su afección no es tan grave, el Seguro Social procederá a los pasos 4 y 5 para decidir si tiene una discapacidad.

Paso 4: ¿Puede realizar el mismo tipo de trabajo que antes?

Si su problema de salud no le impide trabajar como lo hacía antes, el Seguro Social determinará que no tiene una discapacidad y no califica para el beneficio de SSDI.

Si su problema de salud le impide realizar el mismo tipo de trabajo que antes, el Seguro Social procederá al paso final a fin de decidir si tiene una discapacidad.

Wilson trabajaba en construcción. Un día se cayó de la motocicleta y se lastimó gravemente las rodillas. Como tiene movilidad limitada y no puede estar de pie durante largos períodos de tiempo, ya no puede hacer trabajo de construcción.

Wilson no puede hacer el mismo tipo de trabajo que antes y la SSA procede al paso 5 para determinar si tiene una discapacidad.

Paso 5: ¿Puede realizar algún otro tipo de trabajo?

Si no puede realizar el mismo trabajo que antes, el Seguro Social se fijará en su edad, su preparación, sus habilidades y su problema de salud para determinar si hay otro tipo de trabajo que podría realizar.

Si su problema de salud no le impide realizar otro tipo de trabajo y devengar un ingreso dentro del índice de SGA, no se considerará que tiene una discapacidad y no calificará para el beneficio de SSDI.

Aunque la lesión de Wilson le impide trabajar en obras de construcción, sí puede administrar proyectos de construcción desde un escritorio, de modo que el Seguro Social determina que no tiene una discapacidad.

Si su problema de salud le impide realizar otro tipo de trabajo y devengar un salario dentro del índice de SGA, el Seguro Social determinará que usted tiene una discapacidad, siempre y cuando cumpla con los otros cuatro criterios.

Si está cubierto y tiene una discapacidad, podría calificar para beneficios de SSDI.

También

El SSDI y el empleo

Si usted recibe beneficios del Seguro de Incapacidad del Seguro Social (SSDI), se debe a que su discapacidad le impide trabajar y ganar suficiente para sufragar sus gastos. No obstante, tal vez quiera intentar trabajar. Es por esto que el SSDI tiene reglas que pueden ayudarle a trabajar sin tener que preocuparse de que perderá los beneficios que necesita.

En el caso de la mayoría, los incentivos de trabajo del SSDI constan de un proceso de tres etapas que comienza cuando empiezan sus beneficios del SSDI:

- Durante el período probatorio de trabajo (TWP), puede trabajar y recibir beneficios del SSDI al mismo tiempo, sin importar cuánto gane.

- Después del período probatorio de trabajo, el período extendido de derecho (EPE) le permite trabajar y recibir beneficios por cada mes que sus ingresos contables sean menores que el índice de trabajo sustancial y lucrativo (SGA) ($1,620 en 2025; $2,700 si es una persona ciega). Al final de su EPE, seguirá recibiendo beneficios, siempre y cuando sus ingresos contables estén por debajo del índice de SGA. Sin embargo, tan pronto sus ingresos superen el índice de SGA, sus beneficios de SSDI se detendrán.

- Los primeros cinco años después de dejar de recibir los beneficios, la restitución acelerada (EXR) permite que si su ingreso devengado contable se reduce por debajo del índice de SGA, podría reanudar los beneficios de SSDI rápidamente sin tener que volver a solicitar por completo.

Estas tres etapas le permiten conseguir trabajo y ver cómo le va. Si le va bien, estará en mejor situación financiera que antes. Si no le va bien, seguirá recibiendo los beneficios de SSDI y se encontrará en la misma situación que antes de intentar trabajar.

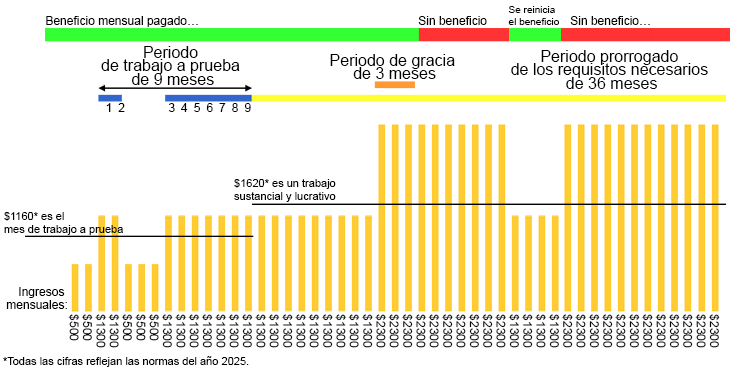

Período probatorio de trabajo (TWP)

Después de que comiencen sus beneficios del SSDI, entrará de forma automática en su período probatorio de trabajo (Trial Work Period, TWP). Durante su TWP, no importa cuánto gane trabajando; seguirá recibiendo todos los beneficios del SSDI. El TWP finaliza cuando utiliza nueve meses probatorios de trabajo en un lapso de cinco años.

Así funciona:

Cada mes que sus ingresos brutos (ingresos antes de los impuestos) superen el índice de período probatorio de trabajo ($1,160 en 2025) se denomina un mes probatorio de trabajo. (El índice de período probatorio de trabajo cambia cada año.) Durante los meses probatorios de trabajo, continuará recibiendo todos los beneficios del SSDI.

Si gana menos en un mes que el índice de período probatorio de trabajo, también recibirá todos sus beneficios del SSDI, pero no agotará un mes probatorio de trabajo.

Carolyn recibe beneficios del SSDI y comienza a trabajar a tiempo parcial en una floristería. Su ingreso mensual bruto varía cada mes:

|

Enero: |

$400 |

|

Febrero: |

$1,430 |

|

Marzo: |

$620 |

|

Abril: |

$1,250 |

En febrero y abril, Carolyn gana más de $1,160 y utiliza parte de la reserva de meses probatorios de trabajo. En enero y marzo, gana menos de $1,160 y no agota ningún mes de su reserva para el período probatorio de trabajo.

Recibe los beneficios del SSDI completos los cuatro meses, porque no ha agotado los nueve meses del período probatorio de trabajo.

Su período probatorio de trabajo (TWP) termina cuando agota los nueve meses probatorios en un lapso de cinco años. No importa si sus meses probatorios son consecutivos o esporádicos durante el lapso de cinco años.

- Su TWP podría ser tan corto como de nueve meses si gana más del índice para el período probatorio de trabajo por nueve meses consecutivos.

- Si no agota todos los meses probatorios de trabajo en el lapso de cinco años, su TWP continuará hasta que agote nueve meses probatorios dentro de un período de cinco años. Los meses probatorios de hace más de cinco años no se cuentan.

Consejo: Lleve cuenta de cuánto gana cada mes y preste atención a si supera el índice para el período probatorio de trabajo. También puede confirmar con el Seguro Socialo un/a consultor/a de incentivos de trabajo para ver cuántos meses probatorios de trabajo ha utilizado. Es posible que los haya agotado en el pasado sin darse cuenta.

Período extendido de derecho (EPE)

Cuando haya agotado los nueve meses probatorios de trabajo en un lapso de cinco años, su período probatorio de trabajo habrá terminado y comenzará su período extendido de derecho (Extended Period of Eligibility, EPE), que dura tres años.

Durante su EPE, seguirá recibiendo beneficios del SSDI durante los meses en que su ingreso devengado contable (sus ganancias mensuales brutas menos el pago por enfermedad, vacaciones y demás deducciones) sean menores que el índice de trabajo sustancial y lucrativo (SGA) ($1,620 por mes en 2025; $2,700 si es una persona ciega).

Así funciona:

La primera vez que su ingreso devengado contable supere el índice de SGA durante el período EPE, tendrá un período de gracia de tres meses. Por tres meses, podrá continuar recibiendo beneficios del SSDI independientemente de cuánto gane. Después del período de gracia, no recibirá beneficios del SSDI ningún mes en el que gane más que el índice de SGA.

Si su ingreso devengado contable vuelve a reducirse por debajo del índice de SGA, puede llamar al Seguro Social y reanudar sus beneficios. Durante el período EPE, podrá continuar recibiendo beneficios del SSDI en cualquier mes en el que sus ganancias sean iguales o menores que el índice de SGA.

Al final del período de EPE, si sus ganancias son iguales o menores que el índice de SGA, continuará recibiendo beneficios del SSDI. Si sus ingresos superen el índice de SGA, sus beneficios del SSDI podrían detenerse. Si usted gana más que el índice de SGA en un mes y su ingreso devengado se reduce por debajo del índice de SGA el mes siguiente, es posible que ya no pueda reactivar sus beneficios de SSDI de forma automática.

El período EPE de Tony comienza en marzo. Tony gana $600 al mes en marzo, abril y mayo. Debido a que $600 es menos que el índice de SGA, Tony recibe beneficios del SSDI esos meses.

En junio, Tony gana $1,750. No tiene ninguna deducción y $1,750 es mayor que el índice de SGA ($1,620), de modo que se activa su período de gracia de tres meses. Tony aún recibe beneficios del SSDI en junio, julio y agosto, ya que es su período de gracia.

En septiembre, Tony gana $1,700. Se ha terminado su período de gracia y sus ganancias superan el índice de SGA, por lo que a Tony no le toca ningún beneficio del SSDI en septiembre. En octubre, sus ganancias vuelven a reducirse por debajo del índice de SGA, por lo que le tocan beneficios del SSDI ese mes. En noviembre, gana más que el índice de SGA, por lo que no le tocan beneficios del SSDI ese mes.

Durante el período EPE de tres años de Tony, cada mes que gana menos que el índice de SGA, le tocan beneficios del SSDI. Cada mes que gana más que el índice de SGA, no le tocan beneficios del SSDI.

Importante: Tony tiene que informar sobre los cambios en su trabajo e ingreso al Seguro Social para evitar sobrepagos. Obtenga más información sobre cómo tiene que informar.

Si usted trabaja por cuenta propia, el Seguro Social analiza su ingreso devengado de una forma distinta al decidir si el trabajo que realiza es un trabajo sustancial y lucrativo (SGA). Obtenga más información sobre cómo el Seguro Social compara el trabajo por cuenta propia con el SGA.

Deducciones

Cuando el Seguro Social compara sus ganancias con el índice de SGA, no cuenta todas sus gananciasmensuales brutas. En lugar de ello, se fijan en su ingreso mensual contable, que puede incluir algunas deducciones. Dichas deducciones pueden ayudarle a mantener sus ganancias contables por debajo del índice de SGA al solicitar beneficios, durante el período extendido de derecho (EPE) y durante la restitución acelerada (EXR), lo cual le permite trabajar y recibir beneficios del SSDI.

Observación: Usted no puede utilizar estas deducciones durante el período probatorio de trabajo (TWP).

Las dos deducciones más comunes son los gastos de trabajo relacionados con la discapacidad (IRWE) y los subsidios salariales:

Gastos de trabajo relacionados con la discapacidad (IRWE)

Los IRWE (Impairment Related Work Expenses en inglés) son costos relacionados con una afección médica que tiene que pagar para realizar su trabajo. Los IRWE deben ser gastos que usted paga, no su seguro médico ni nadie más. Guarde los recibos de todos los gastos que usted entienda que son IRWE. Necesitará incluirlos con su talón de pago o demás información de ganancias al reportarle sus ganancias al Seguro Social.

Ejemplos de IRWE incluyen dinero que usted gasta en:

- Servicios de asistencia personal que utiliza en el trabajo

- Equipos o aparatos especiales relacionados con su discapacidad que usted compra para hacer su trabajo

- Copagos de medicamentos recetados que usted necesita para poder trabajar

Los IRWE se aprueban en la oficina del Seguro Social según el caso. Si tiene alguna duda sobre los IRWE o sobre cómo informarle al Seguro Social sobre ellos, comuníquese con un/a consultor/a de incentivos de trabajo.

Subsidios salariales

Un empleador podría pagarles a los empleados con discapacidad un salario mayor que lo que el trabajo amerita. Cuando esto sucede, el pago adicional se cuenta como un subsidio, no como ganancia.

Las ganancias brutas de Jamie para el mes son de $1,760. Gasta $50 cada mes en asistencia personal en su trabajo, lo cual cuenta como un IRWE. Recibe además $200 en subsidios salariales de su empleador, quien le paga lo mismo que le pagaba antes de que empezara su discapacidad, a pesar de que ella no hace tanto trabajo como antes.

El Seguro Social calcula sus ganancias mensuales de la siguiente manera:

| Ingresos brutos de Jamie | $1,760 |

| Menos los gastos IRWE de Jamie | - $50 |

| Menos el subsidio salarial de Jamie | - $200 |

| Ingresos contables de SSDI de Jamie | |

El ingreso mensual contable de Jamie después de las deducciones son menores que el índice de SGA ($1,620), por lo que recibe beneficios del SSDI.

Si piensa que podría estar recibiendo un subsidio, hable con un/a consultor/a de incentivos de trabajo para más información sobre cómo reportarlo al Seguro Social.

| Sus ingresos brutos | $ |

| Menos sus gastos de trabajo relacionados con la discapacidad | - $ |

| Menos su subsidio salarial | - $ |

| Sus ingresos contables de SSDI: | |

Restitución acelerada (EXR)

Después de que complete su período probatorio de trabajo (TWP) y su período extendido de derecho(EPE), dejará de recibir beneficios del SSDI si su ingreso contable es igual o mayor que el índice de SGA.

Sin embargo, la restitución acelerada (Expedited Reinstatement, EXR) le permite reanudar sus beneficios del SSDI rápidamente si su ingreso devengado contable se reduce por debajo del índice de SGA:

Si antes recibía beneficios del SSDI y sus beneficios terminaron en los últimos cinco años, la EXR significa que puede recibir hasta seis meses de beneficios temporales en efectivo del SSDI si su ingreso devengado contable se reduce por debajo del índice de SGA ($1,620 en 2025; $2,700 si es una persona ciega). Durante el período de EXR, podrá deducir los gastos de trabajo relacionados con la discapacidad (IRWE) y los subsidios salariales de sus ingresos mensuales brutos a fin de ayudarle a calificar para beneficios de SSDI.

En los seis meses de beneficios temporales, el Seguro Social realiza una revisión para ver si su condición médica ha mejorado. Si el Seguro Social decide que aún tiene una discapacidad, seguirá recibiendo beneficios y no tendrá que volver a solicitar el SSDI. Si deciden que usted ya no tiene una discapacidad, sus beneficios del SSDI se detendrán.

También

Ejemplo: Obtener el SSDI

La historia de Kevin

Kevin tenía 38 años de edad cuando un accidente de auto lo dejó paralizado desde la cintura. Aunque tenía unos $10,000 en el banco, no le durarían mucho. Le iba a faltar el dinero, ya que no podía regresar a su trabajo como mecánico automotriz y no tenía seguro de discapacidad privado para ayudarle a pagar sus cuentas.

Afortunadamente, un familiar le habló a Kevin del Seguro de Incapacidad del Seguro Social (SSDI), un programa del gobierno para ayudar a la gente que no puede trabajar debido a una discapacidad.

SSDI constaba de un proceso de solicitud de tres pasos:

- Kevin tendría que rellenar una solicitud, un Informe de discapacidad de adulto y tendría que entregarle al Seguro Social otros documentos sobre su ingreso devengado, historial de trabajo y discapacidad.

- El Seguro Social verificaría el historial de trabajo de Kevin para ver si había trabajado el tiempo suficiente mientras pagaba impuestos del Seguro Social a fin de calificar para beneficios de SSDI.

- El Seguro Social verificaría la situación médica de Kevin para ver si tenía una discapacidad.

Requisitos para SSDI

Kevin estaba bastante seguro de que calificaría para SSDI porque:

- No estaba trabajando, de modo que no tenía ganancias y estaba por debajo del índice de trabajo sustancial y lucrativo (SGA).

- Su discapacidad era grave y se podía anticipar que duraría más de un año.

- Su afección médica figuraba en la lista de discapacidades del Seguro Social.

- Había estado trabajando y pagando impuestos del Seguro Social por más de 15 años.

Aprobación

Kevin solicitó beneficios del SSDI y dos meses después, recibió una carta por correo. Le habían aprobado $1,500 al mes en beneficios del SSDI.

Debido al período de espera de cinco meses del SSDI antes de iniciarse los beneficios, Kevin tuvo que esperar tres meses más para recibir su primer pago de SSDI. Cuando comenzó el SSDI, fue un gran alivio: el pago mensual del SSDI le ayudó muchísimo con el alquiler, la comida y otros gastos.

Dos años después

Dos años después de comenzar a recibir el SSDI, Kevin comenzó a recibir cobertura médica de Medicare automáticamente, lo cual lo ayudó a pagar sus gastos médicos. Más o menos en esa fecha, Kevin comenzó a plantearse volver a trabajar, pero le preocupaban un par de cosas:

- Primero, no sabía si podría volver a trabajar. Ya no podía ser mecánico automotriz, aunque esperaba que hubiera otras opciones.

- Después, no entendía cómo tener trabajo y más ingresos afectaría sus beneficios del SSDI. ¿Qué pasaría si no le iba bien en el trabajo? ¿Tendría que volver a solicitar el SSDI?

Kevin habló con un/a consultor/a de incentivos de trabajo para obtener respuestas.

Incentivos de trabajo del SSDI

Para el alivio de Kevin, se enteró de que el Seguro Social ofrece muchos incentivos para ayudar a las personas que trabajan.

Primero, todo beneficiario del SSDI recibe un período probatorio de trabajo (TWP) de nueve meses. Durante este período TWP, Kevin podía intentar trabajar y seguir recibiendo sus beneficios del SSDI completos, sin importar cuánto ganara.

Si agotaba el período probatorio de trabajo, Kevin recibiría un período extendido de derecho (EPE). Durante dicho período EPE, los primeros tres meses que tuviera ganancias por encima del índice de SGA ($1,620 por mes en 2025) seguiría recibiendo beneficios. Después de este período de gracia de tres meses, seguiría recibiendo beneficios del SSDI en cualquier mes en que sus ganancias fueran iguales o menores que el índice de SGA, pero no recibiría beneficios cuando sus ganancias superaran el índice de SGA.

Después de que terminara el período EPE, Kevin continuaría recibiendo SSDI si sus ganancias eran iguales o menores que el índice de SGA. Si sus ganancias llegaban a superar el índice de SGA, dejaría de recibir sus beneficios de SSDI, pero tendría un período de cinco años de restitución acelerada. Durante dicho período, tendría la oportunidad de solicitar la restitución de su beneficios si los necesitaba y tendría hasta seis meses de beneficios de SSDI temporal. Durante esos seis meses, el Seguro Social llevaría a cabo una revisión médica para ver si Kevin aún reunía los requisitos de discapacidad. Si los reunía, continuaría recibiendo beneficios del SSDI sin tener que volver a solicitar.

Estas reglas le permitieron a Kevin intentar trabajar fácilmente. Consiguió trabajo como representante de ventas para un fabricante de partes automotrices y le vino como anillo al dedo: ¡se convirtió en uno de los mejores vendedores en Tucson! SSDI lo ayudó mientras no podía trabajar, y los incentivos de trabajo del programa le dieron la confianza para intentar trabajar de nuevo.

También

Ejemplo: Las reglas del trabajo

La historia de Ruth

Durante tres años, Ruth había estado recibiendo $1,100 en beneficios mensuales de SSDI. Cuando recibió una oferta de trabajo de medio tiempo con un horario flexible, Ruth decidió hablar con un/a consultor/a de incentivos de trabajo para entender qué impacto tendría el trabajo sobre sus beneficios.

Ruth le dijo al Consultor/a de incentivos de trabajo que en el trabajo, ganaría $1,300 en algunos meses, menos en otros meses, según su horario. El Consultor/a de incentivos de trabajo le explicó que mientras $1,300 excede el nivel de un mes probatorio de trabajo de SSDI ($1,160 en 2025), no sería problema: Ruth podría ganar más que el nivel de un mes probatorio de trabajo nueve veces durante cinco años (sesenta meses) y seguir recibiendo beneficios de SSDI sin importar cuánto ganara en el trabajo. Durante los cinco años del período probatorio de trabajo (Trial Work Period, TWP), no importaba si los nueve meses probatorios de trabajo eran seguidos o no.

Ruth decidió aceptar la oferta de trabajo, porque el período probatorio de trabajo significaba que podría probar el trabajo y todavía recibir su beneficio complete de SSDI. Después de nueve meses de ganar por encima del nivel del mes probatorio de trabajo, se terminó el período probatorio de trabajo de Ruth. Entonces, llamó a su Consultor/a de incentivos de trabajo, quien le explicó que los próximos tres años (36 meses) serían su período extendido de derecho (Extended Period of Eligibility, EPE). Durante tres años, seguiría recibiendo beneficios de SSDI en cada mes que su ingreso devengado era menor a $1,620 (el nivel de trabajo sustancial y lucrativo - Substantial Gainful Activity, SGA - para personas que no son ciegas).

Ruth se sentía a gusto con su trabajo y aumentó sus horas laborales, lo que llevó sus ingresos devengados mensuales a $2,300, lo suficiente para vivir aunque dejara de recibir beneficios de SSDI. Hubo un período de gracia de tres meses durante el cual Ruth ganaba más que el nivel de SGA y seguía recibiendo SSDI, pero después de ese período, los beneficios se suspendieron en cualquier mes en que su ingreso devengado era superior a $1,620.

A Ruth le iba bien en el trabajo y dejó de recibir beneficios de SSDI durante siete meses, hasta que su discapacidad se empeoró y tuvo que reducir sus horas en el trabajo. Durante cuatro meses, solo ganó $1,300 mensuales. Ella informó sobre este cambio en su ingreso devengado a su oficina del Seguro Social y así, sus beneficios de SSDI fueron pagados nuevamente, porque ella se hallaba todavía en el período extendido de derecho y estaba ganando menos que el nivel de SGA ($1,620).

Después de cuatro meses, Ruth se sentía mejor y volvió a su horario anterior para ganar $2,300 mensuales de nuevo. Al alcanzar ese punto, sus beneficios mensuales de SSDI se suspendieron, porque el ingreso devengado de Ruth había vuelto a superar el nivel de SGA.

También

Frequently Asked Questions

¿Qué es el Seguro de Incapacidad del Seguro Social (SSDI)?

El Seguro de Incapacidad del Seguro Social (SSDI) es un programa federal que emite pagos mensuales a personas que trabajaron, pagaron impuestos del Seguro Social y ahora tienen una discapacidad que limita su capacidad de trabajar. Después de recibir beneficios del SSDI por 24 meses (dos años), automáticamente recibirá cobertura médica de Medicare.

Algunas personas usan otros nombres para referirse al SSDI, como “DI”, “Título II” o “beneficios de discapacidad del Seguro Social”.

¿Cuál es la diferencia entre el Seguro de Incapacidad del Seguro Social (SSDI) y la Seguridad de Ingreso Suplementario (SSI)?

El Seguro Social tiene dos programas de beneficios para personas discapacitadas con nombres muy parecidos:

- La Seguridad de Ingreso Suplementario (SSI) les brinda beneficios monetarios a personas con discapacidad que tengan escasos ingresos y pocos recursos. No necesita haber trabajado anteriormente para recibir SSI.

- El Seguro de Incapacidad del Seguro Social (SSDI) brinda beneficios monetarios a las personas con discapacidad que califiquen porque antes trabajaban.

Algunas personas califican para ambos programas al mismo tiempo. Si recibe beneficios del Seguro Social, pero no está seguro de cuáles, abra una cuenta de my Social Security o solicite un Informe para la planificación de beneficios (BPQY) gratuito en su oficina del Seguro Social o llamando al 1-800-772-1213 o al 1-800-325-0778 (TTY).

¿Qué son los Beneficios por Discapacidad en la Niñez (CDB)?

Los adultos con una discapacidad que haya comenzado antes de que cumplieran 22 años pueden recibir beneficios de Beneficios por Discapacidad en la Niñez (CDB) en base a los impuestos que sus padres pagaron al sistema del Seguro Social. CDB es similar al Seguro de Discapacidad del Seguro Social (SSDI), pero no tiene que haber trabajado a fin de calificar para CDB.

¿A quién puedo llamar para hacerle preguntas acerca del Seguro de Incapacidad del Seguro Social (SSDI)?

Si tiene preguntas acerca del Seguro de Incapacidad del Seguro Social (SSDI) y necesita hablar con alguien, llame al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY) o visite su oficina del Seguro Social.

Si desea preguntar cómo el trabajo podría afectar sus beneficios del SSDI, intente comunicarse con:

- Un/a Consultor/a de incentivos de trabajo de Benefits 2 Work Arizona al 1-866-304-WORK (9675), o

- La línea de ayuda del Programa del Boleto para Trabajar al 1-866-968-7842 o al 1-866-833-2967 (TTY).

¿Quién puede recibir el Seguro de Incapacidad del Seguro Social (SSDI)?

A fin de calificar para el Seguro de Incapacidad del Seguro Social (SSDI), el Seguro Social debe decidir que usted tiene una discapacidad. También tiene que haber trabajado una cierta cantidad de tiempo y pagado suficiente en impuestos del Seguro Social.

El Seguro Social utiliza una serie de pruebas para decidir si usted califica. Por lo general, usted califica si tiene suficientes créditos de trabajo y la discapacidad es lo suficientemente grave para limitar su capacidad de trabajar.

Al Seguro Social puede tomarle tiempo decidir si califica. A veces, solo toma uno o dos meses, pero a veces toma más de un año. El promedio es de alrededor de seis meses.

Observación: Si es veterano de las fuerzas armadas, infórmeselos cuando solicite. El Seguro Social podría revisar su solicitud más rápido.

¿Cómo puedo solicitar Seguro de Incapacidad del Seguro Social (SSDI)?

Puede solicitar Seguro de Incapacidad del Seguro Social (SSDI):

- En línea

- Llamando al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY), o

- En su oficina del Seguro Social.

¿Qué información tengo que darle al Seguro Social al solicitar SSDI?

Es posible que tenga que dar esta información al solicitar Seguro de Incapacidad del Seguro Social (SSDI):

- Nombres de médicos, terapeutas, hospitales, clínicas y demás que le hayan tratado, con la dirección y número de teléfono.

- Recetas y resultados de exámenes médicos.

- Copias de expedientes médicos.

- Su número del Seguro Social y los números del Seguro Social de su cónyuge e hijos menores de 18 años

- Una copia certificada de su acta de nacimiento.

- Prueba de ciudadanía estadounidense o residencia legal si nació fuera de los EE. UU., como documentos de naturalización, su pasaporte estadounidense o su tarjeta verde

- Copia certificada de sus documentos de baja militar (Formulario DD 214), si estuvo en las fuerzas armadas.

- Copia de sus expedientes de impuestos o formularios W-2 recientes.

- Información sobre beneficios de Compensación a los trabajadores, en caso de haberlos recibido

Una lista de los trabajos que ha tenido durante los pasados 5 años.

¿Cuánto recibiré en beneficios del Seguro de Incapacidad del Seguro Social (SSDI)?

El monto de sus beneficios del Seguro de Incapacidad del Seguro Social (SSDI) se basa en cuánto ganó trabajando durante el transcurso de su vida. Después de que comience a recibir estos beneficios, por lo general recibe un pequeño incremento en el monto de los beneficios cada mes de enero a fin de acomodar los cambios en el costo de vida.

Usted puede verificar sus ganancias para el Seguro Social e información sobre beneficios en línea. Las declaraciones en línea indican cuánto podría recibir en beneficios del SSDI.

Observación: Sus beneficios del SSDI podrían ser más bajos si usted recibe ciertos tipos de ingreso, como Compensación a los trabajadores o pensiones del gobierno.

¿El Seguro de Incapacidad del Seguro Social (SSDI) incluye cobertura médica?

Usted califica automáticamente para Medicare después de que haya estado recibiendo beneficios del Seguro de Incapacidad del Seguro Social (SSDI) por 24 meses (dos años). La cobertura de Medicare continuará siempre y cuando reciba beneficios del SSDI.

Obtenga más información sobre Medicare en el artículo sobre Medicare de DB101.

¿Qué es trabajo sustancial y lucrativo (SGA)?

Trabajo sustancial y lucrativo (SGA) se refiere a un índice de ganancias que el Seguro Social utiliza para determinar si usted tiene una discapacidad. Si su ingreso contable mensual es mayor que el índice de SGA ($1,620 por mes en 2025; $2,700 si es una persona ciega), el Seguro Social determina que no tiene una discapacidad.

Para el SSDI, su ingreso devengado contable equivale a sus ingresos mensuales brutos menos su paga por días de enfermedad, vacaciones, subsidios salariales y gastos de trabajo relacionados con la discapacidad (IRWE). Obtenga más información sobre estas deducciones.

Observación: Si usted trabaja por cuenta propia, el Seguro Social no se fija solo en su ingreso, puesto que el monto de dinero que usted recibe como tal de su negocio depende de muchas cosas. Obtenga más información acerca de las tres pruebas que utiliza el Seguro Social para ver si una persona que trabaja por cuenta propia tiene realiza un SGA.

¿El dinero que tengo en el banco y mis demás activos afectan si puedo recibir SSDI?

No. El Seguro de Incapacidad del Seguro Social (SSDI) no tiene un límite de recursos. No importa cuánto tenga en recursos, comoquiera podría calificar para el SSDI.

¿Mi discapacidad califica para Seguro de Incapacidad del Seguro Solicitar (SSDI)?

Depende. El Seguro Social realiza un proceso de cinco pasos para determinar si su afección cumple con los criterios de una discapacidad. Dicho proceso puede tardar entre varios meses a un año.

Obtenga más información sobre el proceso de determinación de la discapacidad.

¿Qué es el período probatorio de trabajo (TWP)?

El período probatorio de trabajo (TWP) se refiere a un período de tiempo en el cual usted puede devengar cualquier cantidad y continuar recibiendo beneficios del Seguro de Incapacidad del Seguro Social (SSDI). El TWP finaliza cuando utiliza nueve meses probatorios de trabajo en un lapso de cinco años.

Durante este lapso de cinco años, cualquier mes en que sus ganancias brutas superen el índice del período probatorio de trabajo ($1,160 en 2025) se considera un mes probatorio de trabajo. Puede utilizar los nueve meses de dicho período probatorio consecutivamente o en períodos esporádicos dentro del lapso de cinco años. Durante los meses probatorios de trabajo, continuará recibiendo todos los beneficios del SSDI.

Si gana menos en un mes que el índice para el período probatorio de trabajo, comoquiera recibirá sus beneficios del SSDI, pero no agotará un mes probatorio de trabajo.

Observación: El índice para el período probatorio de trabajo cambia cada año.

¿Qué es el período extendido de derecho (EPE)?

Después de que agote su período probatorio de trabajo (TWP), comenzará un período extendido de derecho (EPE). La primera vez que su ingreso devengado contable (sus ganancias mensuales brutas menos las deducciones) alcancen el índice de trabajo sustancial y lucrativo (SGA) durante el EPE, habrá un período de gracia de tres meses durante el cual seguirá recibiendo beneficios del SSDI sin importar cuánto gane. (El índice SGA es de $1,620 por mes en 2025; $2,700 si es una persona ciega.)

Una vez que termine su período de gracia, no recibirá beneficios del SSDI en ningún mes en que sus ganancias mensuales contables superen el índice de SGA. Si su ingreso devengado contable vuelve a reducirse por debajo del índice de SGA, puede llamar al Seguro Social y reanudar sus beneficios. Durante el período EPE, podrá continuar recibiendo beneficios del SSDI en cualquier mes durante el cual sus ganancias sean menores que el índice SGA.

¿Qué es la restitución acelerada (EXR)?

Si antes recibía beneficios del Seguro de Incapacidad del Seguro Social (SSDI) y sus beneficios terminaron en los últimos cinco años, la restitución acelerada significa que puede recibir hasta seis meses de beneficios temporales del SSDI si su ingreso devengado contable se reduce por debajo del índice de un trabajo sustancial y lucrativo (SGA). Durante el período de restitución acelerada, podrá deducir los gastos de trabajo relacionados con la discapacidad (IRWE) y los subsidios salariales de sus ingresos mensuales brutos a fin de ayudarle a calificar para beneficios de SSDI.

En los seis meses de beneficios temporales, la Administración del Seguro Social (SSA) realiza una revisión para ver si su condición médica ha mejorado. Si el Seguro Social decide que aún tiene una discapacidad, seguirá recibiendo beneficios y no tendrá que volver a solicitar el SSDI. Si deciden que usted ya no tiene una discapacidad, sus beneficios del SSDI se detendrán.

¿Necesito informarle al Seguro Social si regreso a trabajar?

Sí. Para el Seguro de Incapacidad del Seguro Social (SSDI), debe informar al Seguro Social en seguida si:

- Comienza o deja de trabajar

- Si hay algún cambio en su trabajo de responsabilidades, horas, o pago; o

- Comienza a pagar gastos para el trabajo por motivo de su discapacidad.

También tiene que informarle al Seguro Social si su dirección cambia, si recibe algún otro beneficio por discapacidad, como la Compensación para los trabajadores, o si utiliza algún tipo de deducción del SSDI al calcular su ingreso. Si no reporta los cambios, es posible que tenga que pagarle de vuelta al Seguro Social los beneficios del SSDI que recibe.

Para informar sobre los cambios, comuníquese con su oficina del Seguro Social y pregunte cómo y cúando debe informar sobre su ingreso devengado. Podría tener las opciones de informar:

- Por teléfono, por correo, o en persona con su oficina del Seguro Social, o

- Con la herramienta para informar en línea de my Social Security.

Si recibe Seguro de Incapacidad del Seguro Social (SSDI) y también Seguridad de Ingreso Suplementario (SSI), está en la obligación de reportar su ingreso a SSDI y SSI individualmente. Obtenga más información sobre cómo reportar los ingresos para la SSI en el artículo sobre SSI de DB101.

Si recibe cobertura de AHCCCS u otros beneficios estatales, tales como Asistencia en Efectivo de TANF o Asistencia Nutricional (estampillas para comida), deberá reportar los cambios en sus ingresos en su oficina de DES/Administración de Asistencia para Familias local.

A veces, el Seguro Social reevalúa su situación. Es por esto que debe tener una carpeta y guardar copia de todos sus documentos de los últimos cinco años, incluidos:

- Talones de pago

- Documentación de incentivos de trabajo, como recibos por sus gastos de trabajo relacionados con la discapacidad (IRWE), y

- Cartas que reciba del Seguro Social y otras agencias.

Lleve su carpeta cada vez que vaya a una oficina del Seguro Social, y tome apuntes en ella cada vez que se comunique con el Seguro Social.

Si el Seguro Social me deniega mi solicitud de beneficios del Seguro Social, ¿puedo apelar la decisión?

Sí. Si se deniega su solicitud, puede apelar la decisión. Más de la mitad de las apelaciones resultan exitosas.

Una apelación puede tardar varios meses. Si se deniega su solicitud por motivos médicos y desea apelar, deberá presentar una Solicitud de apelación e un Informe de discapacidad para apelación. En el informe se le pide que brinde información actualizada acerca de su condición médica y los tratamientos, estudios, o consultas con el médico que haya recibido desde que el Seguro Social tomara la decisión.

Si se denegó su solicitud por motivos que no son médicos, comuníquese con su oficina del Seguro Social para pedir una revisión, o llame al Seguro Social al 1-800-772-1213 o al 1-800-325-0778 (TTY).

Comuníquese con el Arizona Center for Disability Law (ACDL) para obtener ayuda con las apelaciones.

También

Dificultades frecuentes

No saber cuáles beneficios del Seguro Social recibe

El Seguro Social tiene dos programas de beneficios para personas discapacitadas que tienen un nombre muy parecido:

- La Seguridad de Ingreso Suplementario (SSI) les brinda beneficios monetarios a personas con discapacidad que tengan escasos ingresos y pocos recursos. No necesita haber trabajado anteriormente para recibir SSI.

- El Seguro de Incapacidad del Seguro Social (SSDI) brinda beneficios monetarios a las personas con discapacidad que califiquen porque antes trabajaban.

Algunas personas califican para ambos programas al mismo tiempo. Si recibe beneficios del Seguro Social, pero no está seguro de cuáles, abra una cuenta de my Social Security o solicite un Informe para la planificación de beneficios (BPQY) gratuito en su oficina del Seguro Social o llamando al 1-800-772-1213 o al 1-800-325-0778 (TTY).

No informar sus ingresos

Para el Seguro de Incapacidad del Seguro Social (SSDI), debe informar al Seguro Social en seguida si:

- Comienza o deja de trabajar

- Si hay algún cambio en su trabajo de responsabilidades, horas, o pago; o

- Comienza a pagar gastos para el trabajo por motivo de su discapacidad.

También tiene que informarle al Seguro Social si su dirección cambia, si recibe algún otro beneficio por discapacidad, como la Compensación para los trabajadores, o si utiliza algún tipo de deducción del SSDI al calcular su ingreso. Si no reporta los cambios, es posible que tenga que pagarle de vuelta al Seguro Social los beneficios del SSDI que recibe.

Para informar sobre los cambios, comuníquese con su oficina del Seguro Social y pregunte cómo y cúando debe informar sobre su ingreso devengado. Podría tener las opciones de informar:

- Por teléfono, por correo, o en persona con su oficina del Seguro Social, o

- Con la herramienta para informar en línea de my Social Security.

Observación: Si recibe SSDI y Seguridad de Ingreso Suplementario (SSI), tiene que reportar su ingreso a SSDI y SSI por separado. Obtenga más información sobre cómo reportar los ingresos para la SSI en el artículo sobre SSI de DB101.

Falta de documentos

Mientras mejor documente su condición médica, mayores serán las probabilidades de que reciba Seguro de Incapacidad del Seguro Social (SSDI). Llevar un diario médico puede resultar útil. Si no puede escribir en el diario usted mismo, un amigo o familiar puede ayudarle. El diario también puede darle información a sus proveedores sobre su condición médica.

Cuando comience a recibir beneficios, también debe tener una carpeta para guardar copia de todos sus documentos de los últimos cinco años, incluidos:

- Talones de pago

- Documentación de incentivos de trabajo, como recibos por sus gastos de trabajo relacionados con la discapacidad (IRWE), y

- Cartas que reciba del Seguro Social.

Lleve su carpeta cada vez que vaya a una oficina del Seguro Social, y tome apuntes en ella cada vez que se comunique con el Seguro Social.

No compartir información con su proveedor médico

Hable de sus planes de solicitar beneficios con sus médicos y otros proveedores médicos. Comuníquese con ellos para determinar cómo su discapacidad lo afecta en su vida y cuánto tiempo durará. Esto puede ayudarle a asegurarse de que su solicitud de beneficios refleje correctamente el tiempo que ha tenido la discapacidad y cómo esta le afecta.

También

Próximos pasos

Obtenga más información sobre SSDI

Obtenga más información sobre SSDI:

- En el sitio web de la Administración del Seguro Social

- En el Libro rojo del Seguro Social

- Usando el Folleto electrónico de beneficios de discapacidad del Seguro Social

Utilice las declaraciones en línea del Seguro Social para ver información sobre su historial de ganancias y si reúne los requisitos para los beneficios.

Solicite beneficios de SSDI

Hay tres maneras de solicitar beneficios de SSDI:

- Usted puede presentar la solicitud en línea.

- Puede llamar al Seguro Social, al 1-800-772-1213 o al 1-800-325-0778 (TTY) y presentar su solicitud por teléfono.

- Puede visitar la oficina del Seguro Social en su comunidad y presentar la solicitud en persona.

Comuníquese con el Arizona Center for Disability Law (ACDL) para ayuda con las apelaciones.

El Boleto para Trabajar

El programa del Boleto para Trabajar del Seguro Social ayuda a personas con discapacidades que reciben beneficios del Seguro Social a reincorporarse a la fuerza laboral y hacerse más independientes. El programa del Boleto para Trabajar ofrece acceso gratis a servicios relacionados con empleos, tales como capacitación, transporte y rehabilitación vocacional. Puede llamar a la línea de ayuda del programa del Boleto para Trabajar al 1-866-968-7842 o 1-866-833-2967 (TTY).

El programa del Boleto para Trabajar del Seguro Social ayuda a personas con discapacidades que reciben beneficios del Seguro Social a reincorporarse a la fuerza laboral y hacerse más independientes. El programa del Boleto para Trabajar ofrece acceso gratis a servicios relacionados con empleos, tales como capacitación, transporte y rehabilitación vocacional. Puede llamar a la línea de ayuda del programa del Boleto para Trabajar al 1-866-968-7842 o 1-866-833-2967 (TTY).

Servicios de asesoría sobre beneficios e incentivos de trabajo

Si usted está recibiendo beneficios de SSI, SSDI o CDB ahora y anda buscando empleo, debe de ser elegible para recibir servicios de asesoría gratis. Los consultores/as de incentivos de trabajo del programa Benefits 2 Work Arizona podrán ayudarle a comprender los incentivos de trabajo del Seguro Social, los programas de beneficios para personas con discapacidad y la manera en que el trabajo los afecta. El objetivo de estos servicios es ayudarle a evitar complicaciones mientras usted desarrolla un plan financiero sostenible para su futuro.

Usted puede comunicarse con el programa Benefits 2 Work llamando al teléfono 1-866-304-WORK (9675) para localizar a un/a consultor/a de incentivos de trabajo que preste servicios en su comunidad. La llamada es gratis.

AZ LINKS – Un Centro de Recursos para Personas Discapacitadas

|

El sitio web AZ Links del Centro de Recursos para Personas Discapacitadas y de la Tercera Edad (ADRC) ayuda a personas de edad avanzada, a personas discapacitadas, a los miembros de sus familias y al personal que las cuida a localizar recursos y servicios que puedan satisfacer sus necesidades para la vida independiente, su discapacidad, sus necesidades de vivienda, económicas y de salud. |

Localice servicios en su comunidad

Busque información utilizando estos enlaces: